- 4 مرحله فرآیند برنامه ریزی استراتژیک

- شاخص اهرم مالی

- گزارش فیلترهای حالت مشترک از 118 مروری بر صنعت ، بازار یا بخش در یک منطقه جغرافیایی خاص

- سرمایه گذاران حرفه ای تحت MIFID

- چرا FXView "معتبرترین انتخاب" به عنوان کارگزار است؟

- اشتغال برای سودآوری از بازار سهام

- فرمول متوسط حرکت

- سود خالص

- Bitboy Crypto vs Pompliano Full (XRP ، Shiba ، Doge ، Safemoon حمله کرد)

- راهنمای مبتدی برای Swissquote: بررسی کامل

آخرین مطالب

امکانات وب

هنگام ساخت یک صدور سوکوک ، اولین قدم اغلب تجزیه و تحلیل آنچه که دقیقاً تجارت یک مبدأ مستلزم آن است و چه دارایی (در صورت وجود) برای پشتیبانی از صدور سوکوک در دسترس است. اگر در ابتدا امکان شناسایی یک دارایی ملموس خاص برای سرمایه گذاری وجود نداشته باشد ، سوکوک الدرابا (یا سوکوک الموشاراکا) ممکن است یک جایگزین مناسب برای ساختار سوکوک الجرا باشد.

در صنعت امور مالی اسلامی ، اصطلاح مودارابا به طور گسترده ای درک می شود که به نوعی از چیدمان مشارکت مبتنی بر حقوق صاحبان سهام اشاره می کند که به موجب آن یک شریک سرمایه (Rab Almaal) را ارائه می دهد و دیگری مهارت های مدیریتی (Mudarib) را ارائه می دهد.

همان خصوصیات ساختار Mudaraba نیز می تواند برای استفاده به عنوان ساختار اساسی در صدور سوکوک تطبیق داده شود زیرا خرید هر سرمایه گذار از سوکوک واحدهایی با ارزش برابر در پایتخت Mudaraba را نشان می دهد و به نام دارندگان گواهینامه سوکوک ثبت می شوداساس مالکیت تقسیم نشده سهام در پایتخت Mudaraba. بازده به سرمایه گذاران نشان دهنده سود حاصل از پایتخت مودارابا با نسبت پیش از پیشگاه بین رب المال و موداریب است که پس از آن طبق درصد سرمایه گذاری هر سرمایه گذار در سوکوک مودارابا به سرمایه گذاران منتقل می شود. نمونه هایی از صدور صدور سوکوک الدرابا و توصیه شده توسط Clifford Chance LLP عبارتند از:

- صدور SAR1 میلیارد توسط جزیره بنفش/بن لادن در نوامبر 2008 (بدون خرید خرید)

- AED2 میلیارد دلار AED2 میلیارد دلار AID در فوریه 2009 صادر شد (بدون تعهد خرید)

- DP World ، 1. 5 میلیارد دلار آمریکا در ژوئیه 2007 صادر شد ، که بخشی از برنامه 5 میلیارد دلاری یادداشت میان مدت بین المللی بود. وت

- IIG Funding Limited ، 200 میلیون دلار در ژوئیه 2007 صادر شد و در Nasdaq Dubai ذکر شده است.

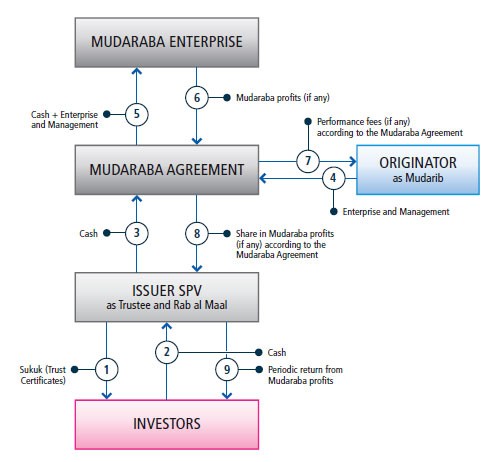

شکل 1: ساختار سوکوک الدرابا

نمای کلی از ساختار

- صادرکننده SPV Sukuk را صادر می کند ، که نشان دهنده علاقه به مالکیت غیرقانونی در دارایی ، معامله یا پروژه اساسی است. آنها همچنین حق علیه صادرکننده SPV را برای پرداخت بازده دوره ای مورد انتظار از سود مودارابا نشان می دهند

- سرمایه گذاران برای Sukuk مشترک هستند و درآمد حاصل از صادرکننده SPV ("مبلغ اصلی") را پرداخت می کنند. صادرکننده SPV اعتماد به عواید (و هرگونه دارایی یا منافع مودارابا را با استفاده از درآمد حاصل می کند) اعلام می کند و از این طریق به نمایندگی از سرمایه گذاران به عنوان متولی عمل می کند.

- صادرکننده SPV و مبدأ با مبدأ Mudaraba به عنوان Mudarib و صادرکننده SPV به عنوان Rab Allaal وارد توافق می شوند ، که براساس آن صادرکننده SPV موافقت می کند که مبلغ اصلی را به منظور یک شرکت سازگار با شرکت Mudaraba شرکت کند.

- مبدأ ، همانطور که موداریب تحت توافق نامه مودارابا ، موافقت می کند که تخصص و مهارتهای مدیریتی خود را به شرکت سازگار با شرکت Mudaraba شریعت ، با مسئولیت مدیریت سهم نقدی Rab Almaal مطابق با پارامترهای سرمایه گذاری مشخص ، کمک کند.

- صادرکننده SPV و مبدأ با هدف تولید سود در مبلغ اصلی وارد شرکت Mudaraba می شوند.

- سود حاصل از شرکت Mudaraba بین صادرکننده SPV (به عنوان Rab Almaal) و مبدأ (به عنوان Mudarib) مطابق با نسبت اشتراک سود مندرج در توافق نامه Mudaraba تقسیم می شود اما برای مدت زمان شرکت Mudaraba تعلق می گیرد

- علاوه بر سهم سود خود ، مبدأ (به عنوان Mudarib) ممکن است در صورتی که سود حاصل از شرکت Mudaraba بیش از بازده معیار باشد ، حق عملکرد را برای ارائه تخصص و مهارت های مدیریتی خود داشته باشد. این هزینه عملکرد (در صورت وجود) در پایان دوره Mudaraba و پس از انحلال Mudaraba محاسبه می شود.

- صادرکننده SPV سود Mudaraba را دریافت می کند و آنها را به عنوان متولی به نمایندگی از سرمایه گذاران نگه می دارد. من

- صادرکننده SPV (به عنوان متولی) هر بازده دوره ای را با استفاده از سود Mudaraba که طبق توافق نامه Mudaraba دریافت کرده است ، به سرمایه گذاران بازپرداخت می کند

با بلوغ سوکوک الدرابا ، شرکت Mudaraba مطابق با شرایط توافق نامه Mudaraba منحل می شود و متولی یک خرید را برای خرید مبدأ برای خرید منافع مودارابا از معتمد با ارزش بازار انجام می دهد تا این امردرآمدها می تواند برای ارائه مبلغ برجسته به دلیل سرمایه گذاران استفاده شود. سرمایه گذاران حق بازدهی را دارند که شامل سهم طرفدار خود از ارزش بازار سرمایه انحلال شده Mudaraba و سود حاصل از شرکت Mudaraba و در طول مدت صدور سوکوک باشد.

پس از بلوغ ، دارایی های شرکت Mudaraba انحلال می شود و درآمد حاصل از آن اعمال می شود: اولا ، در بازگشت سرمایه که در ابتدا توسط صادرکننده SPV کمک می کرد. و ثانیا ، در توزیع هرگونه انحلال باقی مانده بین SPV صادرکننده و مبدأ مطابق با همان نسبت تقسیم سود. صادرکننده SPV (به عنوان متولی) سپس چنین بازده انحلال را به سرمایه گذاران بازخرید گواهی های سوکوک می پردازد.

اگرچه سود حاصل از دوره شرکت Mudaraba برای توزیع در محل بلوغ جمع می شود ، اما ممکن است توزیع دوره ای به سرمایه گذاران در طول مدت صدور سوکوک از طریق پرداخت "سود پیشین" حاصل شود. این به طور معمول از طریق انحلال سازنده دارایی های مودارابا در فواصل مشخص انجام می شود که به موجب آن مبلغ سود پیش پرداخت تفاوت بین:

- ارزش بازار دارایی های Mudaraba در تاریخ انحلال سازنده مربوطه. وت

- او ارزش دارایی Mudaraba (ii)

ویژگی های اصلی ساختار زیرین

در زیر خلاصه ای از الزامات اساسی است که باید هنگام استفاده از مودارابا به عنوان ساختار اساسی برای صدور سوکوک در نظر گرفته شود:

- مبدأ (به عنوان موداریب) تخلیه می شود و تعهدات خود را طبق توافق نامه مودارابا با میزان مهارت و مراقبت از آن که در رابطه با دارایی های خود اعمال می شود ، انجام می دهد.

- یک برنامه سرمایه گذاری در رابطه با شرکت Mudaraba در پارامترهای شریعت تنظیم می شود تا اهداف تأمین مالی سوکوک الدرابا را که در توافق نامه مودارابا بیان شده است ، برآورده کند (شرایط آن نیز در دفترچه سوکوک مشخص می شود)

- Mudaraba به صورت محدود وارد می شود (الدرابا المقیاده) که در آن مبدأ (به عنوان موداریب) باید درآمدهای سوکوک را مطابق با برنامه سرمایه گذاری مشخص سرمایه گذاری کند. برای اهداف شریعت ، حداقل 33 ٪ از سرمایه شرکت Mudaraba باید در دارایی های ملموس (همچنین به عنوان نسبت دارایی یا نیاز به ملزومیت شناخته می شود) در همه زمان ها سرمایه گذاری شود.

- نسبت تقسیم سود بین صادرکننده SPV (به عنوان Rab Almaal) و مبدأ (به عنوان Mudarib) باید در زمان نتیجه گیری توافق نامه Mudaraba توافق شود ، اما این نمی تواند به عنوان نرخ براساس سهم هر یک از طرفین در Mudaraba بیان شودبنگاه اقتصادی و نه به عنوان مبلغ از پیش اعلام شده ؛

- هرگونه ضرر و زیان شرکت Mudaraba توسط صادرکننده SPV (به عنوان Rab Allaal) تحمل می شود ، اگرچه بدهی های آن محدود به درآمد حاصل از سرمایه گذاری شده است (بنابراین ، سرمایه گذاران بیش از سرمایه گذاری خود در سوکوک الدروبارائی مسئولیت پذیر نیستند). وت

- خطر عبور از هرگونه ضرر و زیان شرکت Mudaraba به سرمایه گذاران ممکن است با استفاده از یک تعهد خریدی که توسط مبدأ اعطا می شود به نفع صادرکننده SPV (به عنوان وعده) کاهش یابد ، به گونه ای که در صورتی که از شرکت Mudaraba خارج شودصادرکننده SPV ممکن است در دیدار با هر مبلغی که توسط صادرکننده SPV به سرمایه گذاران پرداخت می شود ، از مبدأ فراخوانده شود تا منافع مودارابا را برای قیمتی که نشان دهنده ارزش بازار آنها است ، خریداری کند

مستندات مورد نیاز

مستندات زیر به طور معمول برای یک معامله al-stitherar sukuk مورد نیاز است:

| مدرک | مهمانی | خلاصه / هدف |

|---|---|---|

| توافق نامه مودارابا | مبدأ (به عنوان موداریب) و متولی (به عنوان رب العال) | شرایط شرکت Mudaraba را که براساس آن متولی باید مبلغ اصلی را سرمایه گذاری کرده و نسبت تقسیم سود بین طرفین را تعیین می کند ، تعیین می کند. |

| خرید خرید (WA) | اعطا شده توسط مبدأ (به عنوان تعهد) به نفع معتمد | به مبدأ اجازه می دهد تا منافع مودارابا را از متولی برای قیمت تمرینی که برابر با ارزش بازار چنین علایق در تاریخ ورزش است ، در صورت وقوع پیش فرض با توجه به مبدأ در طول مدت شرکت Mudaraba یا در تاریخ خرید خریداری کند. انحلال شرکت Mudaraba به گونه ای که متولی بتواند درآمد حاصل از پرداخت سرمایه گذاران را اعمال کند. |

تحولات ساختاری/بیانیه Aaoifi در سال 2008

قبل از بیانیه AAOIFI ، مبدأ این امکان وجود داشت که به نفع متولی خرید خود را اعطا کند که به موجب آن قیمت تمرینی مبلغ ثابت مطابق با فرمولی تعیین می شود که تضمین می کند قیمت ورزش باشد:

- n رویداد پیش فرض یا بلوغ سوکوک ، برابر با ارزش Sukuk به علاوه هرگونه سود مودارابه اما بدون پرداخت.

- n رویداد کمبود بین هر مبلغی که در واقع توسط معتمد از شرکت Mudaraba و سود دریافت شده توسط معتمد و مبلغ توزیع به دلیل سرمایه گذاران ، برابر با کمبود است.

به جای فرمول ، ارزش بازار دارایی های شرکت Mudaraba را ارجاع می دهد. در واقع استفاده از چنین اقدامات خرید ، تضمین می کند که سرمایه گذاران تقریباً مطمئناً سرمایه گذاری و سود اصلی سوکوک خود را دریافت می کنند (با توجه به خطرات معمول مانند ورشکستگی موجود در هر سوکوک یا ساختار اوراق قرضه معمولی).

با این حال ، طبق بیانیه AAOIFI ، دانشمندان شریعت این نظر را داده اند که برای یک مبدأ مجاز نیست که یک خرید را به متولی اعطا کند تا دارایی های مودارابا را برای هر مبلغی غیر از سهم معتمد از ارزش بازار از ارزش بازار خریداری کند. دارایی های Mudaraba در زمان فروش. فرضیه این حكم این بوده است كه سوكوك الدرابا مشابه سازهای مبتنی بر حقوق صاحبان سهام است و بنابراین شرکای مودارابا باید خطر سود و زیان را ریسك كنند. تعیین ارزش دارایی های Mudaraba با مراجعه به ارزش Sukuk (یا با استناد به مبلغ کمبود) شبیه به ضمانت سود و اصل است که مگر اینکه توسط شخص ثالث مستقل (شخص دیگری غیر از مبدأ داده شود.) ، تحت شریعت مجاز نیست. این حکم یکی دیگر از دلایلی است که بازار سوکوک شاهد احیای ساختار سوکوک المودارابا نبوده است.

پایگاه های معاملاتی...

ما را در سایت پایگاه های معاملاتی دنبال می کنید

برچسب : نویسنده : فرشته صدرعرفایی بازدید : 62

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه