- 4 مرحله فرآیند برنامه ریزی استراتژیک

- شاخص اهرم مالی

- گزارش فیلترهای حالت مشترک از 118 مروری بر صنعت ، بازار یا بخش در یک منطقه جغرافیایی خاص

- سرمایه گذاران حرفه ای تحت MIFID

- چرا FXView "معتبرترین انتخاب" به عنوان کارگزار است؟

- اشتغال برای سودآوری از بازار سهام

- فرمول متوسط حرکت

- سود خالص

- Bitboy Crypto vs Pompliano Full (XRP ، Shiba ، Doge ، Safemoon حمله کرد)

- راهنمای مبتدی برای Swissquote: بررسی کامل

آخرین مطالب

امکانات وب

مدل Binomial یک مدل قیمت گذاری ساده و در عین حال مؤثر است. در این مقاله ، ریاضیات موجود در مدل قیمت گذاری دوتایی را توضیح خواهیم داد ، یک اسکریپت پایتون را برای اجرای آن تهیه کرده و در نهایت آن را در برخی از داده های بازار واقعی از Finance Yahoo آزمایش خواهیم کرد.

ما همچنین رابطه بین مدل دوتایی و مدل معروف سیاه و سفید را نشان خواهیم داد. ما فقط گزینه های نوع اروپایی را در این مقاله در نظر خواهیم گرفت ، یک مقاله آینده وجود خواهد داشت که به طور خاص روی گزینه های سبک آمریکایی متمرکز شده است. با این حال ، قیمت تماس ها اغلب در صورتی که برای انقضاء اتحادیه اروپا و آمریکا برابر نباشد ، بسیار نزدیک است.

قبل از اینکه به مدل واقعی برویم ، ممکن است مفید باشد که نمونه های مشابه مشابهی را توضیح دهیم تا ریاضیاتی را که در طول این مقاله استفاده می شود ، توضیح دهیم.

مثال

به شما پیشنهاد می شود یک بازی را انجام دهید که در آن یک سکه منصفانه در N بار بچرخد و برای هر سر که به دست می آید 1 دلار دریافت می کنید.

بگویید ما 4 بار سکه را می چرخیم. قیمت منصفانه برای این بازی چقدر است؟در زیر لیستی از 16 نتیجه ممکن از 4 تلنگر داده شده 2x2x2x2 = 2 4 نتایج به دست آمده از رنگ کدگذاری شده برای نشان دادن نتیجه یکسان بدون در نظر گرفتن نظم بنابراین HHHT = THHH

اکنون که فضای نمونه را در بالا تعریف کرده ایم. بیایید یک جدول بازپرداخت را یادآوری کنیم که برای هر سر (ساعت) 1 دلار پرداخت می کنیم.

| #سر | نتایج با سر n | بازپرداخت | احتمال | بازپرداخت وزنی |

| 0 | 1 | 0 | ( frac ) | 0 |

| 1 | 4 | 1 | ( frac ) | 0. 25 |

| 2 | 6 | 2 | ( frac ) | 0. 75 |

| 3 | 4 | 3 | ( frac ) | 0. 75 |

| 4 | 1 | 4 | ( frac ) | 0. 25 |

قیمت منصفانه این بازی 0. 25 + 0. 75 + 0. 75 +0. 25 = 2 دلار است

منظور ما از قیمت منصفانه چیست؟

خوب شما می توانید به این فکر شهودی فکر کنید زیرا می خواهید در مورد اینکه آیا این بازی را انجام می دهید یا به شخص دیگری پیشنهاد می دهید این بازی را انجام دهید. دلیل خنثی بودن این است که به طور متوسط هنگام انجام این بازی می توانید انتظار داشته باشید که نه به طور متوسط پیروز شوید و نه از دست بدهید.

اکنون بگویید به عنوان مثال به شما پیشنهاد می شود این بازی را در یک سال از روز جاری انجام دهید. امروز از چه قیمتی مایل به پرداخت امروز برای انجام بازی هستید؟هنگام بررسی این سؤالات فرض کنید که می توانید با واریز پول خود در حساب پس انداز خود 5 ٪ درآمد کسب کنید.

خوب ما می توانیم مقدار مورد انتظار را که در بالا تعریف کردیم ، بگیریم و آن را به مرور زمان تخفیف دهیم. برای تخفیف بازپرداخت ما از (VE^) استفاده می کنیم که V در زمان 1 سال ارزش دارد ، R در این حالت نرخ بهره 5 ٪ است و زمان آن است.

ما در اینجا فرض می کنیم که شما در معرض خطر بی طرف هستید که بازپرداخت مورد انتظار را در مدت یک سال مشاهده می کنید دقیقاً به روشی که بازپرداخت از سرمایه گذاری در یک حساب پس انداز را مشاهده می کنید. اگرچه در این مثال مهم ، این ممکن است بسیار عجیب به نظر برسد ، اما درک گزینه های قیمت گذاری یک مفهوم مفید است.

بیایید سعی کنیم بازی فوق را تعمیم دهیم ، بگوییم ما می خواهیم یک بازی انجام دهیم که برای هر ساعت بالاتر از مقداری آستانه 1 دلار پرداخت می کنیم. بگویید ما یک بار سکه را می چرخانیم و برای هر ساعت بیشتر از مقداری مقدار k پرداخت می کنیم و فرمول زیر فرمول Combinatorics است.

ما می توانیم این فرمول Combinatorics را در پایتون بسازیم همانطور که در زیر آمده است. بیایید ببینیم که آیا می توانیم #سر را از مثال بالا بازیابی کنیم.

ما همچنین می توانیم احتمال هر نتیجه را بازیابی کنیم ، در مثال سکه احتمال احتمال P 0. 5 و K تعداد سرهای مشاهده شده است.

سپس می توانیم با استفاده از فرمول زیر بازپرداخت را پیدا کنیم.

حال در نظر بگیرید که آیا می خواستیم یک بازی را که در آن 1 دلار در هر سر از یک آستانه خاص دریافت می کنیم ، قیمت گذاری کنیم. بیایید مثالی را که 10 بار یک سکه را می چرخیم و برای هر سر بیش از 6 دلار دریافت کنیم ، مثال بزنیم.

بنابراین اگرچه این ممکن است کمی بی معنی به نظر برسد ، اما بگذارید به عنوان یک نمونه کاربردی برای معرفی نماد مورد استفاده در مدل قیمت گذاری گزینه ها باشد. ما همچنین با قیمت گذاری سکه به قیمت واقعی یک گزینه ارتباط خواهیم داشت.

قیمت گذاری گزینه

اکنون که ما در مورد نحوه کار ریاضی شهود داریم ، همان مفاهیم را برای قیمت گذاری گزینه اعمال خواهیم کرد. متداول ترین مدل قیمت گذاری گزینه مبتنی بر درخت شناخته شده است که توسط Cox ، Ross و Rubinstein ایجاد شده است. در اینجا نمونه ای را که در مقاله 1979 آنها آورده شده است ارائه می دهیم:

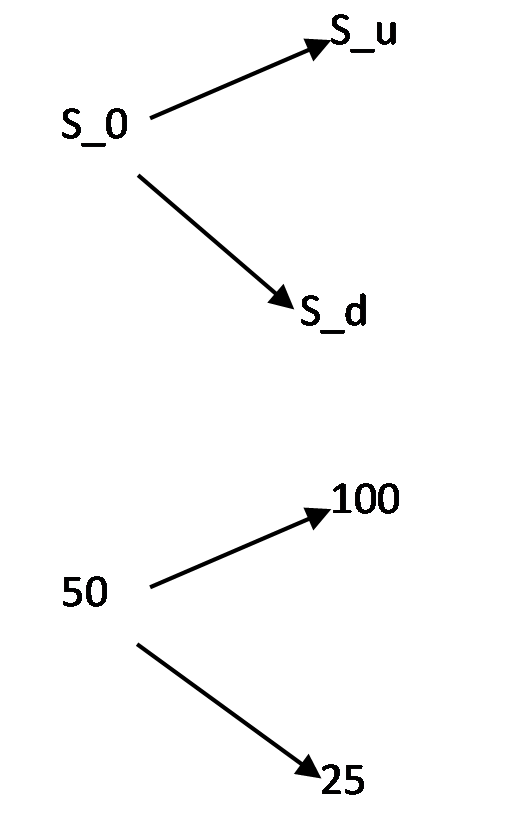

"فرض کنید قیمت فعلی یک سهام S = 50 دلار است و در پایان یک دوره زمانی ، قیمت آن باید S* = 25 $ یا S* = 100 دلار باشد. تماس با سهام با قیمت قابل توجه در دسترس استK = 50 دلار ، در پایان دوره منقضی می شود. همچنین می توان وام و وام با 25 ٪ نرخ بهره وام را وام داد. "

تمام اطلاعات جدا از قیمت تماس در عصاره فوق از مقاله موجود است. فرض خواهیم کرد که زمان انقضا 1 سال است.

اکنون نمونه کارها زیر را در نظر بگیرید:

1) هر کدام 3 تماس با قیمت C بنویسید

2) دو سهام را با 50 دلار خریداری کنید

3) 40 دلار با 25 ٪ وام بگیرید تا در پایان دوره بازپرداخت شود.

برای جلوگیری از داوری (سود آزاد ریسک) ، برابری زیر باید نگه داشته شود.

جدول بازپرداخت هر دو سناریو را رعایت کنید.

| سناریو 1 | سناریو 2 | |

|---|---|---|

| اقدام امروز | (s_t = 25 ) | (s_t = 100 ) |

| 3 تماس را با قیمت C بنویسید | - | -50 * 3 = -150 |

| دو سهام را با 50 دلار خریداری کنید | 50 | 200 |

| 40 دلار با 25 ٪ وام بگیرید | - 50 | -50 |

| جمع | - | - |

بنابراین تنها C که هیچ شرایط داوری را برآورده نمی کند C = 20 دلار است.

سپس نویسندگان مقاله به نمایش می گذارند که سناریوهایی را نشان می دهد که در آن قیمت C برابر با 20 نیست.

"اگر این تماس 20 دلار قیمت نداشته باشد ، سود مطمئن ممکن است. به ویژه ، اگر C = 25 دلار ، پرچین فوق یک جریان نقدی فعلی 15 دلار به دست می آورد و در آینده هیچ سود و زیان دیگری را تجربه نمی کند. از طرف دیگر ، اگر C = 15 دلار باشد ، می توان با خرید 3 تماس ، فروش 2 سهم کوتاه و وام 40 دلار ، همین کار را انجام داد. "

موارد فوق به عنوان یک آرگومان بدون آربیتراژ برای قیمت گذاری گزینه شناخته می شود.

بیایید دو اصطلاح (u text d ) را معرفی کنیم که به ترتیب حرکت و حرکت پایین را نشان می دهد. (s_u ) قیمت را در حالت بالایی نشان می دهد ، و (s_d ) قیمت را در پایین ایستگاه نشان می دهد. همچنین به مقدار (P ) که نماینده احتمال خنثی خطر یک حرکت بالا است ، توجه کنید. بگذارید (r = (1 + علاقه) )

( text = frac [max (s_u-k ، 0) times p+ max (s_d-k ، 0) times (1-p)] )

وصل کردن اعداد در

(20 = frac [50 برابر 0. 5+ 0 (1-0. 5)] )

به مثال نشان داده شده در ابتدای سند ، به مثال سکه مراجعه کنید ، این را می توان در زمینه بازی یک بازی سکه در 1 سال مشاهده کرد.

تعیین تو و د

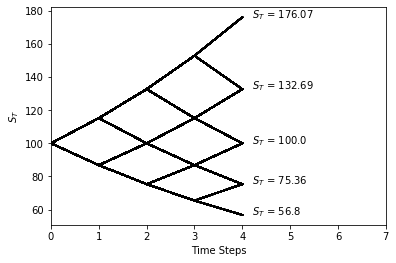

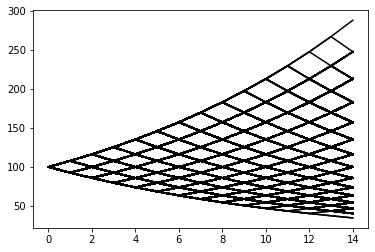

در مثال بالا هر دو U و D که به ترتیب 2 و 0. 5 آورده شده است. با این حال ، در عمل این مقادیر به راحتی در دسترس نخواهد بود ، به منظور برآورد این مقادیر می توانیم از نوسانات دارایی استفاده کنیم. بیایید نمونه دیگری را که در آن معاملات سهام با قیمت 100 دلار وجود دارد ، یک گزینه تماس با قیمت اعتصاب 105 دلار و زمان بلوغ 6 ماهه باشد. شما نوسانات از داده های تاریخی را 40 ٪ تخمین می زنید. بگویید ما می خواهیم قیمت را با استفاده از 4 مرحله بر خلاف درخت یک پله که در بالا نشان داده شده است تخمین بزنیم ، برای انجام این کار ، ما باید از نمایندگان طبیعی استفاده کنیم زیرا آنها دارای خاصیت زیر هستند (e^ae^b = e^)این همچنین برای استفاده از نرخ بدون ریسک برای نشان دادن ترکیب مداوم مفید است.

از آنجا که ما می خواهیم از 4 دوره برای قیمت گذاری گزینه استفاده کنیم:

از آنجا که ما فقط گزینه های اروپایی را در نظر می گیریم که فقط برای ورزش در زمان انقضا در دسترس است ، قیمت سهام ترمینال مطابق شکل زیر به نظر می رسد. اگر در نظر داشتیم گزینه های آمریکایی این باشد که تماس در هر زمان انجام می شود ، باید قیمت ها را در هر یک از مراحل زمانی که در محور X نشان داده شده است ، در نظر بگیریم.

برای به دست آوردن این مقادیر در پایتون می توانیم از موارد زیر برای دریافت قیمت سهام ترمینال و مقادیر گزینه در هر گره استفاده کنیم.

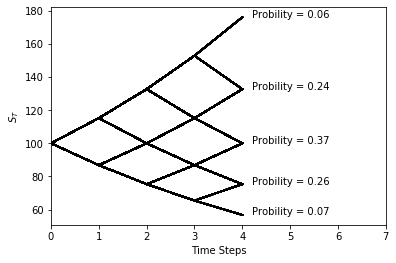

احتمال در هر گره (p^*) توسط موارد زیر آورده شده است. بگذارید K تعداد حرکات بالا در سهام باشد.

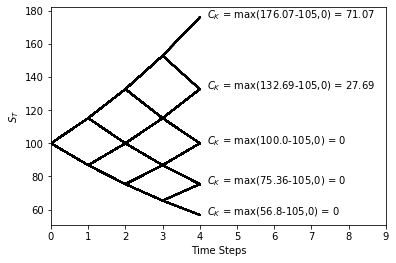

پیدا کردن مقدار تماس

مقدار تماس پس از آن به سادگی میانگین وزنی مقادیر در هر گره است که توسط مقدار احتمال مربوطه ضرب می شود.

(c_k = displayStyle sum_k^n binom p^k (1-p)^ max (s_0 u^k (d)^-k ، 0) )

اسکریپت کامل از این بخش را می توان در انتهای سند با عنوان "کار خشن" یافت

بیایید اسکریپت را در بالا در یک عملکرد قرار دهیم تا بتوانیم قیمت آن را نیز قرار دهیم و همچنین اندازه مرحله ( Delta t ) را به راحتی افزایش دهیم تا تأثیر آن را بر قیمت گزینه مشاهده کنیم.

عملکرد فوق با قیمتی که از بخش کار خشن دریافت کرده ایم موافق است. اکنون می توانیم تعداد مراحل را برای دیدن تأثیر قیمت تماس افزایش دهیم.

توجه کنید که با افزایش n مقدار تماس به نظر می رسد که به 10. 22 دلار همگرا می شود. این قیمت در واقع نتیجه ای است که ما از فرمول بسته Black Scholes به دست می آوریم.

مدل گزینه Flipping Coin.

هنگامی که ما در مورد یک مدل گزینه تلنگر سکه صحبت می کنیم ، سهام را در نظر بگیرید که مسیری را تعیین می کند که توسط یک سکه تعیین می شود که به طور مداوم بین تاریخ و تاریخ انقضا می چرخد ، هنگامی که سکه به سر می رود سهام بالا می رود و وقتی سهام را پایین می آورد.

در واقع آنچه ما در اینجا صحبت می کنیم ، گرفتن حد مدل دوتایی است زیرا به ما اجازه می دهیم ( Delta t RightArrow 0 ).

در نظر بگیرید که چه اتفاقی برای پارامترهای مدل می افتد وقتی این اتفاق بیفتد. خوب ، ما خواهیم فهمید که (u ) از سمت راست 1 نزدیک می شود ، (d ) از سمت چپ 1 و احتمال یک حرکت بالایی نزدیک می شود ( frac راست 0. 5 ) بنابراین بنابراین می توان این کار را نشان دادبه عنوان تلنگر سکه.

بیایید در نظر بگیریم که یک مسیر از 100000 فلیپس پارامترهای مدل ما را یکسان نگه دارد. مجدداً ما واقعاً در اینجا به درستی در اینجا استفاده نمی کنیم ، فقط یک تقریب نزدیکتر ، در نظر بگیرید که افزایش در محور x را به افزایش های بی نهایت کوچک در نظر بگیرید تا ایده ای از حد واقعی بدست آوریم.

بنابراین این چه ارتباطی با مدل Binomial دارد؟خوب شاید وقتی می گوییم 1000 مسیر از این قبیل مشخص خواهد شد. توجه داشته باشید که این باعث می شود مدتی در رایانه شما طول بکشد.

در نظر بگیرید که در مرحله 100000 بالا قرار دارد و مقادیر ترمینال طرح بالا را در نظر بگیرید. بازپرداخت تماس پس از آن تبدیل می شود:

(تماس = displayStyle int_^<infty>بازپرداخت (s ، k) ds )

اکنون این را با یک شبکه با وضوح مناسب مطابق شکل زیر مقایسه کنید. توجه کنید که شبکه به عنوان تقریب نسخه مداوم در بالا عمل می کند.

نسخه مداوم به عنوان حرکت هندسی براونیان شناخته می شود و در واقع این دقیقاً همان چیزی است که کاکس ، راس و روبینشتاین در مقاله خود تقریبی می کردند. واضح است که اگر تعداد مراحل به اندازه کافی بزرگ باشد ، روش مشبک تقریب دقیق قیمت را فراهم می کند.

قیمت گذاری گزینه های واقعی در Finance Yahoo.

در این بخش مدل ما در مورد داده های مالی یاهو را امتحان خواهیم کرد ، ما قبلاً نشان دادیم که چگونه می توان با گزینه های API تعامل داشت. مسئله ای که احتمالاً خواهیم داشت این است که ما با استفاده از انقضا گزینه های اروپایی ، این گزینه ها را برای TSLA در حال قیمت گذاری هستیم و گزینه های خود به احتمال زیاد آمریکایی هستند. ما همچنین فرض می کنیم که یک نوسانات ثابت 50 ٪ (برای راحتی انتخاب شده است.

توجه داشته باشید که این داده ها در 21 دسامبر 2020 گرفته شده است. بدیهی است که اگر خواننده دوباره اسکریپت را اجرا کنید ، این تغییر خواهد کرد.

به نظر می رسد که ما نتوانسته ایم زنجیره گزینه ها را برای این انقضا به خوبی تکرار کنیم. در چند مقاله بعدی سعی خواهیم کرد در این نتیجه بهبود یابد. ما آن را به خواننده واگذار خواهیم کرد تا در قسمتهای مختلف و در انقضاء مختلف آزمایش کند.

پایگاه های معاملاتی...

ما را در سایت پایگاه های معاملاتی دنبال می کنید

برچسب : نویسنده : فرشته صدرعرفایی بازدید : 40

پيوندهای روزانه

لینک دوستان

خبرنامه