- 4 مرحله فرآیند برنامه ریزی استراتژیک

- شاخص اهرم مالی

- گزارش فیلترهای حالت مشترک از 118 مروری بر صنعت ، بازار یا بخش در یک منطقه جغرافیایی خاص

- سرمایه گذاران حرفه ای تحت MIFID

- چرا FXView "معتبرترین انتخاب" به عنوان کارگزار است؟

- اشتغال برای سودآوری از بازار سهام

- فرمول متوسط حرکت

- سود خالص

- Bitboy Crypto vs Pompliano Full (XRP ، Shiba ، Doge ، Safemoon حمله کرد)

- راهنمای مبتدی برای Swissquote: بررسی کامل

آخرین مطالب

امکانات وب

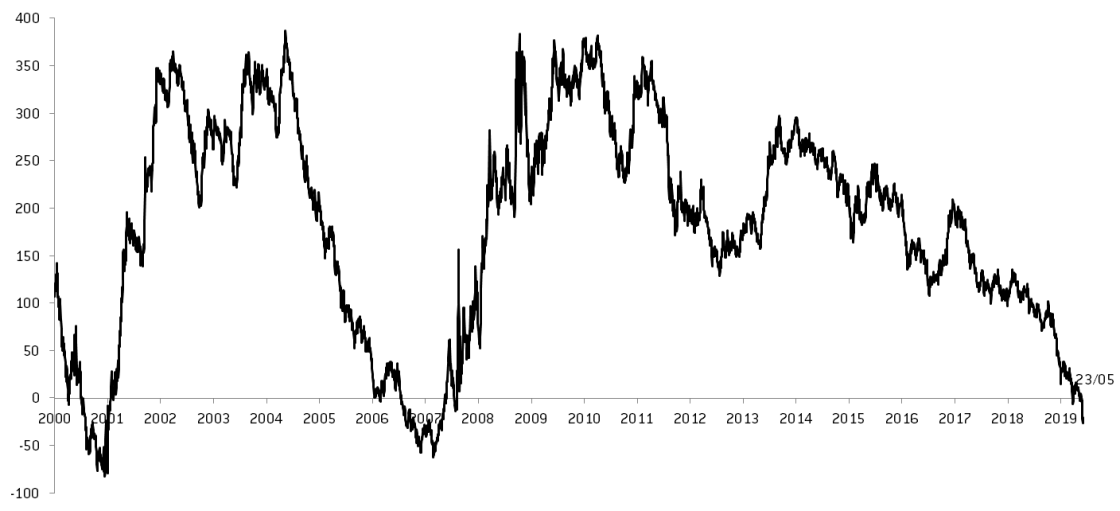

منحنی عملکرد بازده اوراق قرضه دولتی را برای سررسید های مختلف ترسیم می کند. تحلیلگران بازار اغلب از آن برای درک انتظارات رشد آینده و پیش بینی رکود اقتصادی استفاده می کنند. یک منحنی عملکرد منظم به سمت بالا شیب دار خواهد بود ، زیرا بازده اوراق بهادار طولانی تر برای جبران خطر بیشتر خواهد بود. این دیگر برای ایالات متحده اتفاق نمی افتد ، جایی که بازده یادداشت های 10 ساله خزانه داری برای اولین بار از بازده 3 ماهه T در ماه مارس پایین تر شد و از پایان ماه مه به این ترتیب باقی ماند (شکل 1). آیا وارونگی عملکرد یک پرچم قرمز برای رشد آینده است؟ما آخرین نظرات اقتصاددانان را مرور می کنیم.

شکل 1. بین 10 ساله T-note و 3 ماهه T-Fill ، نقاط پایه گسترش یافته است

منبع: بلومبرگ

مت فیلیپس و استفان بقالی از سقوط بازده طولانی مدت اوراق قرضه دولتی در استرالیا ، انگلیس ، آلمان ، ژاپن و ایالات متحده از ژانویه مستند می کنند. در واقع ، برای Frances Coppola ، وارونگی جهانی منحنی های عملکرد سزاوار توجه است. او نه تنها به ایالات متحده ، بلکه به کانادا ، منطقه یورو ، سوئیس و انگلیس نیز توجه می کند ، جایی که منحنی برای سررسید کوتاه تر معکوس می شود. هنگ کنگ "تقریباً در طول تمام طول آن" معکوس شده است. به نظر می رسد ژاپن و کره جنوبی نزدیک به معکوس هستند.

کوپولا به یاد می آورد که از نظر تاریخی ، "یک منحنی عملکرد معکوس از زمان جنگ جهانی دوم پیش از رکود ایالات متحده است" ، اگرچه "همه وارونگی های منحنی عملکرد ایالات متحده پیش از رکود اقتصادی نیستند". در حالی که یک وارونگی گاهی اوقات صرفاً می تواند یک کندی را نشان دهد ، کوپولا نسبت به عزل آخرین تحولات هشدار می دهد ، زیرا آنها نشان می دهند که "بازار در حال قیمت گذاری در نرخ بهره به طور قابل توجهی پایین تر است" ، که پیش بینی می کند تورم و چشم انداز اقتصادی ضعیف است.

در سال 2000 و 2005 دو قسمت وجود دارد ، هنگامی که فدرال رزرو منحنی های عملکرد معکوس را نادیده گرفت. در سال 2005 ، با وجود "افزایش 150 bps در نرخ صندوق های فدرال" ، نرخ های بلند مدت افزایش نیافته است. در عوض ، منحنی عملکرد صاف شد. تفسیر این بود که بازارهای اوراق بهادار غیر منطقی بودند و تا دسامبر 2006 ، هنگامی که منحنی عملکرد معکوس شد ، به همین ترتیب باقی ماند. در این مدت ، فدرال رزرو نرخ را افزایش داده بود و فقط شش ماه پس از وارونگی آنها را قطع کرد. همان مسطح شدن پس از افزایش نرخ های فدرال رزرو در سال 2018 اتفاق افتاد ، اما به نظر می رسد این بار متفاوت است: فدرال رزرو "نرخ بهره را متوقف کرده است و می گوید که در حال تجدید نظر در سیاست های پولی است. با این وجود ، صدای آژیر که می گویند نادیده گرفتن منحنی عملکرد بلندتر می شود. "

در گذشته ، یکی از این صداها دقیقاً صندلی فدرال رزرو ، جروم پاول بود. استدلال؟تغییر در بازارهای نرخ بهره ، اطلاعاتی را که می توانیم از منحنی عملکرد بگیریم تحریف کرده است. به عبارت ساده ، ما نمی توانیم به همان اندازه اطلاعات مربوط به چشم انداز رشد را از منحنی عملکرد مانند گذشته استخراج کنیم. این دیدگاه توسط بن برنانکه به اشتراک گذاشته شد ، که تابستان گذشته "تغییرات نظارتی و کاهش کمی در سایر حوزه های قضایی" نامگذاری شده است.

نیکلاس اسپیرو استدلال می کند که بازده ایالات متحده توسط بازده کم در ژاپن و منطقه یورو لنگر می رود. اسپیرو وارونگی منحنی عملکرد ایالات متحده را با آخرین داده های نظرسنجی در مورد بخش تولید آلمان توضیح می دهد ، که باعث شده است "نگرانی در مورد بزرگترین اقتصاد منطقه یورو و کندتر گسترده تر در بلوک". به نظر وی ، منحنی بازده بر خلاف داده های مربوط به فعالیت تولید ایالات متحده ، به طور دقیق احساسات اقتصادی را به تصویر نمی کشد. قدرت سیگنالینگ بازار اوراق قرضه ، برای اسپیرو ، "بیشتر در مورد اقدامات بانکهای مرکزی جهانی از آنچه در مورد جهت اقتصاد آمریکا انجام می دهد" می گوید. با روشی مشابه ، محمد A. الریان در ماه مارس برای بلومبرگ نوشت که بازار کار و احساسات مصرف آمریکا قوی است و انتظارات تورم به دلیل "تضعیف ساختاری رانندگان تورم" کم است.

برخی از اقتصاددانان این ادعا را آزمایش کرده اند که منحنی های عملکرد با گذشت زمان قدرت پیش بینی را از دست داده اند. به گفته کارلو فاورو ، سباستین ویسمارا و ایرینا کامینسکا ، هشدارها در مورد بازده نباید رد شود. Favero و همکاران. روی ایالات متحده و انگلستان تمرکز کنید و ببینید که چگونه منحنی عملکرد "به عنوان پیش بینی کننده رشد تولید ناخالص داخلی در طول زمان در ایالات متحده و انگلیس" عمل کرده است. نویسندگان دریافتند که قدرت پیش بینی دامنه منحنی عملکرد نسبت به سطح رشد اقتصادی به تدریج در هر دو کشور در اوایل تا اواسط دهه 2000 از بین رفت. با این حال ، اخیراً ، افزایش قدرت پیش بینی شده است. به گفته نویسندگان ، این افزایش توسط انتظارات نرخ سیاست هدایت می شود ، که "مثبت و قابل توجهی" با رشد تولید ناخالص داخلی آینده ارتباط دارد. Terrence Mills ، Forrest Capie و Charles Goodhart فقط روی انگلستان تمرکز می کنند و شواهد مطلوبی را در مورد "فرضیه ای که منحنی عملکرد معکوس (...) پیش بینی کننده رکودهای انگلستان برای افق ها تا 18 ماه برای هر دو قبل از WWI و پس از آن است ، می یابند. دوره های جنگ جهانی دوم ".

جیمز همیلتون از Econbrowser همچنین از طریق اقدامات مختلف ، پالس منحنی عملکرد ایالات متحده را می گیرد. گسترش بین نرخ بهره 10 ساله/3 ماهه در حال کاهش است. اصطلاح حق بیمه در اوراق قرضه 10 ساله منفی شده است ، به این معنی که بازده سالانه مورد انتظار بالاتر و نه یک یادداشت T. همیلتون همچنین یک رگرسیون را پیش بینی می کند که میانگین رشد واقعی سال آینده را به عنوان تابعی از گسترش نرخ بهره فعلی و نرخ رشد تولید ناخالص داخلی سه ماهه پیش بینی می کند. وی نتیجه گیری می کند: "سقوط در حدود 200 امتیاز پایه از پایان سال 2015 باعث می شود که انتظار داشته باشیم حدود 1 ٪ رشد تولید ناخالص داخلی در سال آینده باشد."اقدام دیگر تفاوت بین اصطلاح حق بیمه و گسترش است که در حال حاضر منفی است ، یک ویژگی مشترک با شش رکود گذشته است. با این حال ، هنوز "80 امتیاز پایه دیگر باید قبل از رسیدن به آنجا به آنجا برویم". غذای او این است که نادیده گرفتن تحولات در گسترش 10 ساله/3 ماهه "بی پروا" خواهد بود ، اما شیب فعلی منحنی عملکرد "به همان اندازه واضح نیست و به همان اندازه که برخی از تحلیلگران ممکن است شما را نشان دهند. ایمان داشتن".

سیمون مور این دیدگاه را به اشتراک می گذارد و می گوید ، اگرچه علائم به ویژه دلگرم کننده نیستند ، اما وارونگی فعلی منحنی عملکرد به اندازه سایر نکات تاریخ عمیق نیست. به گفته مور ، برای احتمال رکود در طی یک سال بالاتر از 50 ٪ ، این گسترش باید به چهار برابر ارزش فعلی خود برسد. یک روش جایگزین برای دیدن آن این است که دو کاهش نرخ توسط فدرال رزرو "منحنی عملکرد را به شیب سنتی خود به سمت بالا بازگرداند" ، Ceteris Paribus.

برای مایکل مکنزی ، جریان تجارت جهانی و سرمایه گذاری در تجارت باعث ایجاد انگیزه رفتار خریداران می شود ، که "حتی در صورت بروز آتش بس غیر منتظره قبل از جلسه G20 در اواخر ماه ژوئن" برگزار می شود. مکنزی برای Financial Times می نویسد: "دیدگاه طولانی" که تحولات فعلی در بازارهای جهانی اوراق قرضه حاکمیت جهانی و خطر کند شدن اقتصادی جهانی که در نیمه دوم سال ممکن است فشار را بر روی فدرال رزرو افزایش دهد تا نرخ ها را کاهش دهد. با این حال ، فقدان شاخص هایی مانند تورم پایین تر و کاهش مصرف یا سرمایه گذاری در تجارت ، این حرکت بعید است که به زودی اتفاق بیفتد. مکنزی هشدار می دهد که بازارها هنوز انتظار "کاهش نرخ پیشگیرانه" را در تابستان امسال دارند ، "که به نوبه خود به معنای بازده خزانه داری و چشم انداز وارونگی منحنی پایدار" است.

اقتصاددان می بیند که اروپا در یک "نقطه محکم تر" از ایالات متحده قرار دارد. به گزارش آنها ، آخرین پرچم نگرانی ، بازده منفی 10 ساله آلمان است. کاهش تجارت جهانی ، رشد خاموش و تورم به معنای خطر ابتلا به بلوک در رکود است. ایش نلسون به یاد می آورد که بازده از قبل برای سررسید کوتاه تر منفی بود ، اما بسته طولانی مدت "معیار همه بدهی های اروپا" است. B. De Backer ، M. Deroose و Ch. Van Nieuwenhuyze برای بررسی اقتصادی NBB می نویسد که منحنی عملکرد یک پیش بینی کننده ، هرچند ناقص است ، پیش بینی کننده رکود اقتصادی در منطقه یورو است: "منحنی عملکرد قبل از بحران بدهی حاکمیت معکوس نشده است". مشابه ایالات متحده ، در اروپا هر یک از مسطح شدن منحنی عملکرد نه تنها قبل از رکود اقتصادی ، بلکه "با افزایش قابل توجهی در عملکرد کوتاه مدت همراه بود ، در حالی که تغییر در بازده های بلند مدت کوچکتر بود" که همانطور که نویسندگان اشاره می کننددر خارج ، بر نقش سیاست پولی تأکید می کند. با این حال ، بر خلاف منحنی عملکرد آمریکا ، منحنی عملکرد منطقه یورو هنوز شیب "به طور قابل توجهی مثبت" دارد و در حال حاضر احتمال کم بودن رکود را نشان می دهد.

گسترش منفی بین اوراق قرضه بلند مدت و کوتاه مدت ، مشابه سطح 2007 ، توجه را به منحنی عملکرد معکوس جلب کرد. این واقعیت که کاهش بازده اکنون جهانی است. در نتیجه ، برخی از وبلاگ ها سعی در برآورد تجربی این ادعا مبنی بر اینکه منحنی عملکرد در حال از دست دادن قدرت پیش بینی کننده است. این تخمین ها بیشتر به ایالات متحده متمرکز است اما برای اروپا مهم است: همانطور که لوئیس دو گیندوس می گوید ، در حالی که سیاست پولی می تواند "اقتصاد منطقه یورو را از سرریزهای سیاست پولی ایالات متحده محافظت کند" ، ایالات متحده هنوز نقش اساسی در هدایت جهانی داردچرخه های مالی

درباره نویسندگان

inês goncalves raposo

Inês Gonçalves Raposo یکی از همکاران وابسته در Bruegel در زمینه های اقتصاد کلان اروپایی ، حاکمیت ، امور مالی و مقررات مالی است. پیش از این او برای بخش ثبات مالی بانک پرتغال کار می کرد. اینس دارای کارشناسی ارشد اقتصاد از Nova SBE با عمده در اقتصاد کلان و بازارهای مالی و لیسانس ریاضیات کاربردی از دانشگاه لیسبون است.

علایق پژوهشی وی شامل اقتصاد سیاسی ، سیاست پولی و مالی و اقتصاد کلان کاربردی است. او یک سخنران بومی پرتغالی است و به زبان انگلیسی و فرانسوی مسلط است.

پایگاه های معاملاتی...

ما را در سایت پایگاه های معاملاتی دنبال می کنید

برچسب :

نویسنده : فرشته صدرعرفایی

بازدید : 92

آرشیو مطالب

خبرنامه